人生第一筆投資,就是在大陸銀行投資當地的基金。到目前為止來說,中國基金是我個人最成功的投資。投資這7年當中,中國大盤曾飆到5000多點,而到現在又大幅回落到2800點,其實現在跟7年前當初剛投資時的差距並不遠。而且我在大陸工作1年後,就回台灣工作、生活,而中國基金一直放在那邊,沒加碼、也沒贖回,直到今年一看本金已翻倍。

後來歸納這個成功的投資,只因為這件事:

「我的錢一直留在市場上,從來沒有動過。」

當下深刻體會「長期投資」真的是王道!但為什麼今年初卻決定全部贖回?

因為,基金的手續費實在太高了!

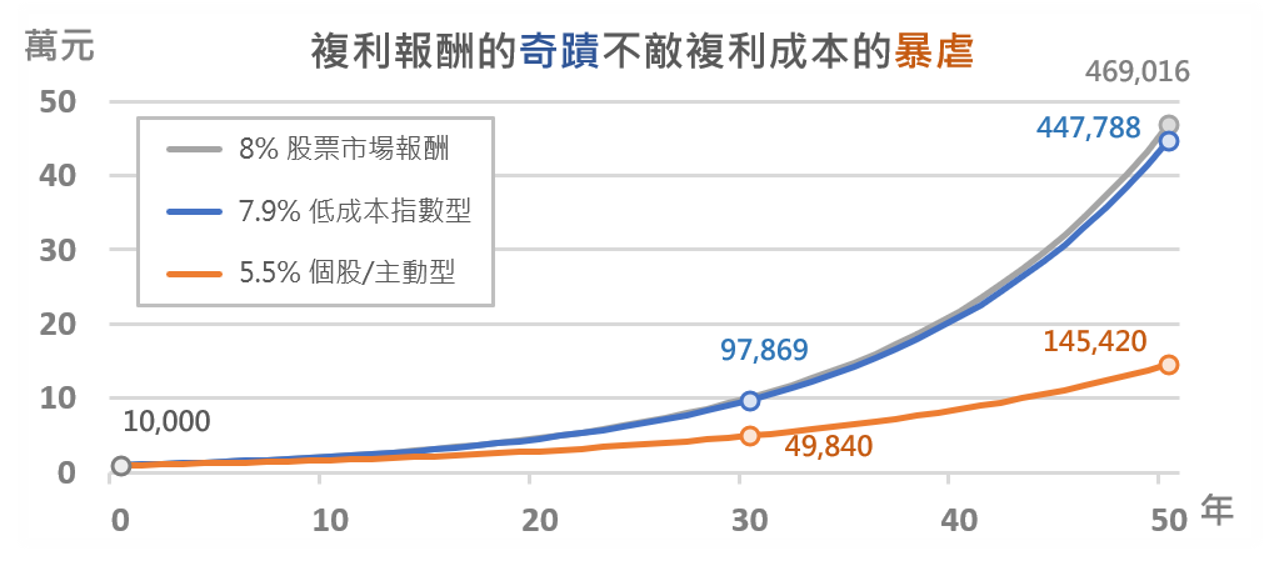

以前覺得1.5%的手續費,還好吧,有的還高達2%~3%,而且不僅是中國基金,台灣的基金收費其實也一樣誇張高。

But 既然要長期投資,就務必要留意基金費用,因為這肯定會大幅影響收益。內扣1.5%時間一拉長,小小內扣費用也能造成強大的侵蝕,如果每年獲利皆為0%,到第24年,原本的1萬元,就已經被吃掉30%以上了,如果時間拉更長差距更大!

什麼是72法則?

資產翻倍的年數,大約等於72除上報酬率

假設報酬率10%:72/10=7.2年

也就是說如果投資10%的報酬率商品,只要7.2年我們的資產就會翻倍。

如果想在8年後資產翻倍,需投資幾%報酬率的商品?

72/8=9%,只要每年9%報酬率,8年後資產就會翻倍。

72法則-也能展示投資成本的重要性,少1%差很多!

我們說成功的股市有長期9%或10%的年化報酬,這都是名目報酬,還沒有扣除通膨。未來的股市報酬恐怕不會再那麼好。假設是7%的名目報酬好了。扣除每年3%的通膨。那是4%的年化實質報酬。

以72法則計算,72/4=18。你的資產每18年會翻倍。

但假如你每年投資內扣費用1%的基金,報酬比市場少1%呢?

這時你的實質報酬會是4-1=3% 而 72/3=24。你的資產要24年才會翻倍。

這個1%的差距代表著,你要18年還是24年後退休的分別。

總有人說,不要那麼在意1%的投資成本啦!小鼻子,小眼睛的,

但多給基金公司1%,自己延後6年達成財務目標,你願意嗎?

不要被1%這種看似很小的數字唬弄了。

它代表終點投資成果的重大分別。