銀行集管帳戶業務露曙光。信託公會秘書長呂蕙容表示,集管帳戶會近11年快速萎縮,主要是因集管帳戶課稅的方式不利銀行推廣,在信託公會積極爭取下,今年終於開放「帳戶配息來源可涉及本金」,即集管帳戶可開賣近期最夯的「目標到期債券基金」。

據悉,目前上海銀行已取得核准,台新銀行也送件申請中,將可為該類帳戶帶來新的資金活水。

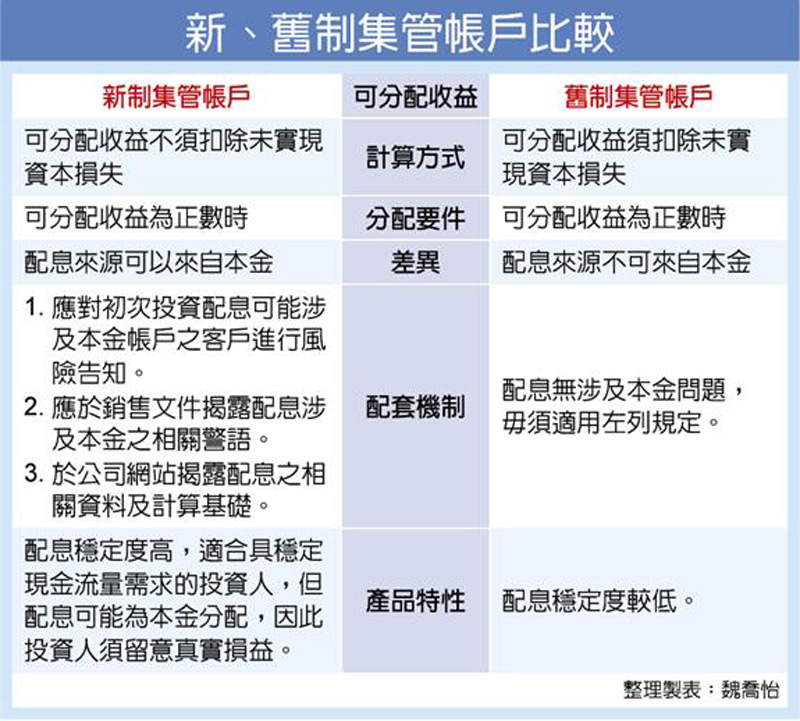

呂蕙容表示,目前銀行的集管帳戶業務主要的問題在於財政部要求集管帳戶要在「所得發生時點」課稅,也就是只要當年度有投資收益,投資人就要繳稅,即使基金還沒賣,投資人也需繳稅,所以常有客訴。

至於投信基金採「分配年度」課稅較無爭議,也就是基金有配息才併入利息所得課稅,且以往實務上投信基金獲利很少分配,所以幾乎不用課稅,現在投信因應投資人喜好,獲利多會分配。

此外,集管帳戶依照金管會核定的契約範本規定,「帳戶可分配收益」是以當年度實際可分配收益餘額為「正數」者才能分配,使得帳戶往往受未實現損失影響,無法將帳戶當年度已實現利得配發給投資人,讓投資人無法理解為何在被課所得稅的情況下卻未收到配息,而決定退出帳戶。

政府實施最低稅負後,許多銀行評估集管帳戶與投信基金無法公平競爭,紛紛退出此市場,如中信銀、台北富邦銀退出後,市場規模即急劇下降。截至今年第二季底國內集管帳戶規模已由高峰期的新台幣420億元萎縮至今僅約新台幣23億元,目前僅上海、台新銀、一銀尚有集管帳戶。

信託公會與金管會爭取法規鬆綁,已修正「信託資金集合管理運用帳戶約定條款範本」及配套修正「非專業投資人信託資金集合管理運用帳戶一致性規範」,開放集管帳戶可分配收益計算無需扣除「未實現資本損失」,也就是開放帳戶配息來源可涉及本金,以提高配息穩定度並給予目標到期帳戶不受相關投資比重規範限制的彈性。

但為保障投資人權益,金管會要求收益分配可能涉及本金之帳戶,應於銷售文件揭露配息涉及本金的警語,並且納入內部控制與稽核制度。

(工商時報/魏喬怡)