大陸行動支付用戶已超過8億人口,平均每人每天使用行動支付頻率為3次。由於快速便捷,許多台商企業紛紛透過微信、支付寶進行經常性的收付款作業。但值得注意的是,此現象近期引起大陸稅局關注,各地都出現有企業因為用個人行動支付收款,被稅務機關認定是隱匿歸屬於企業收入,而遭到稽查、補稅與罰款。

各地出現補稅罰款案例

具體涉案情形及處罰結果,如杭州某資訊科技公司,通過法人代表個人和財務人員個人的私人帳戶,取得公司收入約121萬元(人民幣,下同),大陸國稅局透過銀行通報資訊展開調查,確認此部分因屬企業帳外收入,要求補繳企業所得稅、增值稅、城建稅。

又如廣東某資訊諮詢公司,透過個人行動支付帳戶或現金的方式收取作帳服務費,隱匿收入約281萬元,遭稅務局依照《中華人民共和國稅收徵收管理法》及《中華人民共和國行政處罰法》規定,要求補稅及罰款127萬元。

大額交易 應主動通報

資誠聯合會計師事務所兩岸商務與稅務服務會計師徐丞毅觀察,近年大陸行動支付的普及,使企業日常經營使用行動支付狀況日益增加,潛藏的稅務風險也需留意。除行動收支大額款項須實名認證外,據規定大陸境內銀行對「大額交易」和「可疑交易」,應主動向大陸反洗錢監測分析中心和中國人民銀行通報。

而在大陸所謂的「大額交易」企業是200萬以上,境內個人是50萬以上,境外個人是20萬以上。甚至最嚴格的河北省,對私人帳戶登記存取超過10萬元就要登記,企業帳戶則一律以50萬元作為基礎。

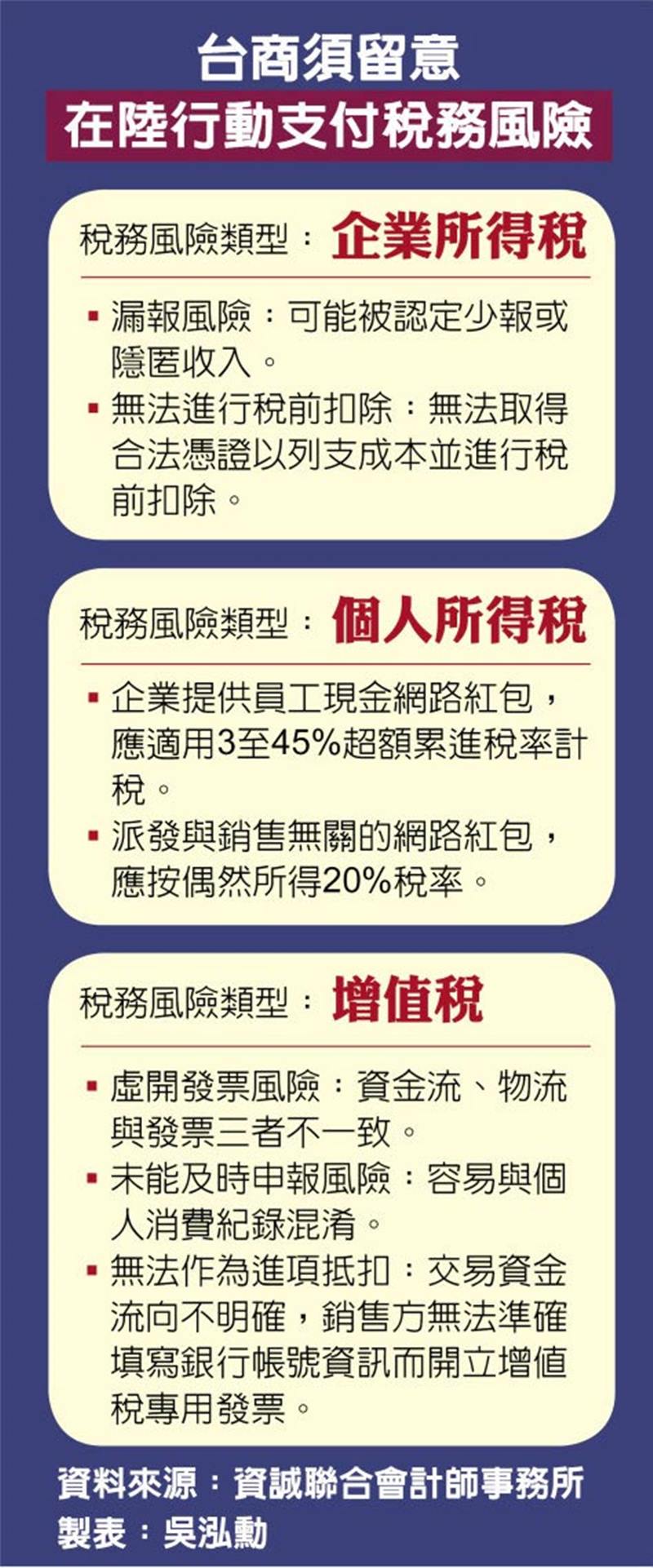

因此,雖然在大陸使用行動支付快速便捷,但企業與個人仍應加強稅務風險意識,提高稅務管理能力,審慎評估可能風險。資誠聯合會計師事務所兩岸商務與稅務服務會計師段士良也具體示警,企業透過個人使用行動支付潛在的稅務風險就有以下多點。

恐漏報 無法稅前扣除

其中像漏報風險,由於通過行動支付方式收取貨款,即使均已申報,因帳務資金不透明,無法體現於企業帳上,仍有可能被認定為存在少報或隱匿收入,而成為稅務局重點稽查對象。

此外,也可能出現無法稅前扣除,如以行動支付方式轉帳,因無法取得合法憑證以列支成本,導致企業支付的相關款項無法於企業申報所得稅時進行稅前扣除,將增加企業的所得稅應納稅額。

而在個人所得稅的風險部分,段士良也指出,假設企業透過個人行動支付來支付員工薪資,也可能出現漏報或視為逃漏個人所得稅等問題。舉例來說,企業提供單位員工的網路紅包,仍需要按照工資薪金所得,適用3到45%的超額累進稅率計稅。

(中國時報/吳泓勳)