基本工資雖調漲,但23K想要在台北生活仍大不易。壽險業者指出,若不想當「媽寶」啃老,可以透過三階段、善用變額年金險、躉繳利率變動型保單來存養老金!

全球人壽晨星營業處區經理游憶如說,現代人生活較安逸,加上起薪低、工作環境不友善,導致有些小孩不得不成為媽寶。但也有不少人拒當媽寶,一切自己來,不論在生活、工作上都是自立自強,也因為「一切靠自己、無人可仰賴」,因此他們在風險、退休規畫的安排上更為重要。

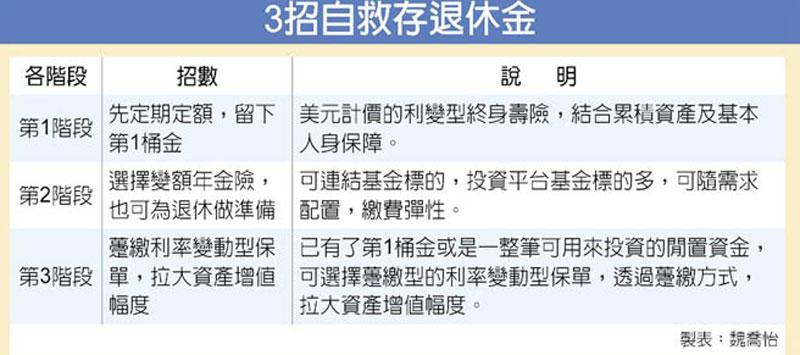

第1階段:先定期定額,存下第1桶金。在這一階段,年輕人的薪水相對有限,但花費的慾望較高,因此她建議,可先透過需求與財務分析,找出自己想實現的目標、以及可配置的金額,再以定期定額投入,既能控管支出也能同步開始財務規畫,累積到人生的第1桶金。

至於選擇的工具,她建議現階段可選擇以美元計價的利變型終身壽險,結合累積資產及基本人身保障,甚至可以到退休規劃。例如每月有5,000元,投入「全球人壽鑫美利多利率變動型美元終身壽險(FBS)」,以美元計價、有多種繳費年期,既有壽險保障,還能每年計算「增值回饋分享金」,繳費期滿後,可申請轉入投保即期年金保險,每年領年金至終身,一次繳費有多重保障。

第2階段:選擇變額年金險。游憶如建議,依然是以「定期定額」為原則,持續固定但長期的投入,只是工具的選擇,可從利變型保險,轉為投資型保險,像是連結基金標的的變額年金,投資平台上的基金標的多,可隨保戶需求來配置,且繳費方式可期繳也可躉繳、彈性繳,較可靈活運用。

擇變額年金的目的,是讓資產穩健增值,若等到將來要退休時,也可在特定時間,將變額年金險年金化,或是選擇一次領,作為自己退休生活的收入來源。

第3階段:躉繳利率變動型保單,拉大資產增值幅度。如果收入更高更穩定,且透過之前的規畫,已有了第1桶金或是一整筆可用來投資的閒置資金,則可選擇躉繳型的利率變動型保單,透過躉繳的方式,拉大資產增值幅度,甚至可以加快財務目標的實現。

(工商時報/魏喬怡)

更多延伸閱讀

- 上半年新約保費 半數是外幣

- 旅遊不便險種類多 依需求聰明選

- 無償借店面 仍須按租賃行情計稅

- 產險投資股債比重 創近3年新高 上半年獲利估逾6成來自於投資收益

- 金管會再祭誘因! 壽險投資前瞻基金 RBC降88%