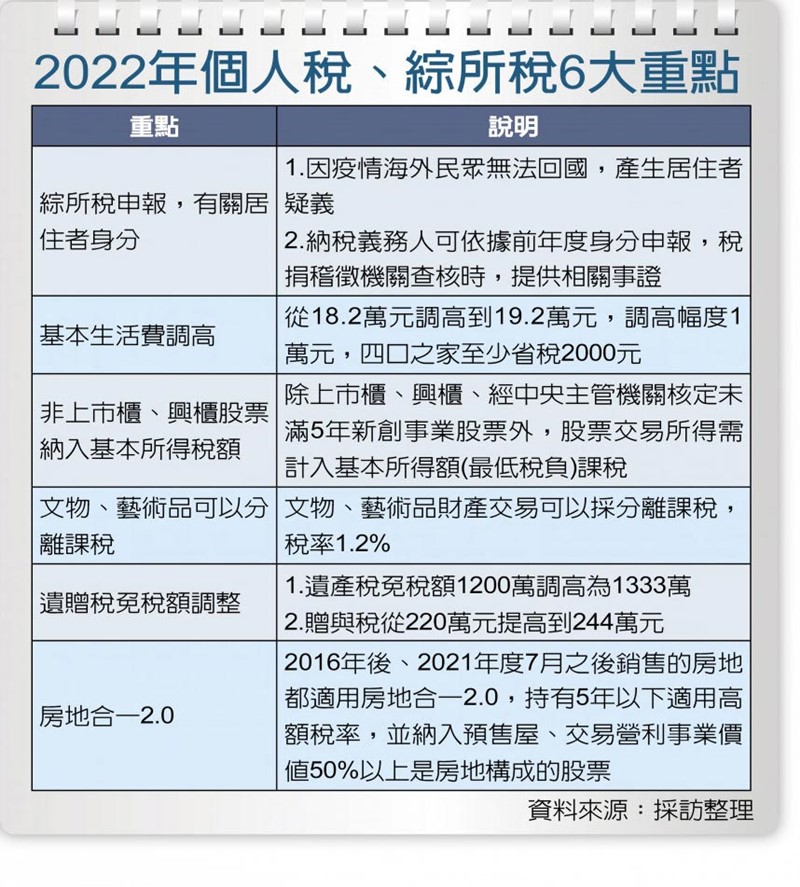

2022年即將來臨,會計師提醒新的一年,個人稅、綜所稅上都有一些6大重點攸關納稅義務人的權益義務,在申報、繳納時不得不注意,以免傷荷包。

安永會計師事務所會計師楊建華表示,首先就是海外民眾因為疫情而產生國內居住天數變化,產生「居住者」身分疑義,如果納稅義務人有疑義者,建議可按前年度身分先進行申報,稽徵機關查核時就個案提供相關事證即可。

售未上市股票 納入所得

楊建華指出,綜所稅上2021年度基本生活費為19.2萬元,較2020年度增加1萬元,2022年申報綜所稅適用,4口之家為例,相同所得、扣除額之下可省稅2000元以上。

2021年度起個人未上市櫃、非興櫃公司股票,除發行或私募公司屬於中央目的事業主管機關核定且交易時設立未滿5年的國內高風險新創事業公司股票外,其交易所得應計入個人基本所得額(最低稅負)課稅,出售者2022年在申報所得時記得計入基本所得額,以免因漏報或短報遭到處罰。

立法院修正《文化藝術獎助及促進條例》增訂個人的文物或者藝術品,透過展覽、拍賣或活動交易產生得財產交易所得可以採行分離課稅。楊建華表示,過去文藝交易所得須計入個人綜合所得,現在可以選擇分離課稅稅率為1.2%,出售者可選擇較有利的方式課稅。

遺贈稅免稅額 向上調整

KPMG安侯建業會計師事務所會計師洪銘鴻表示,遺贈稅免稅額距上次調整累計CPI漲幅已逾10%調整門檻,因此今年遺產稅的免稅額從1200萬元調高到1333萬元;贈與稅則從220萬提高到244萬元,明年就可採用。

至於CPI上漲雖牽動綜所稅免稅額、標準扣除額、課稅級距及薪資、身心障礙扣除額調整,惟是2022年度所得、2023年5月申報綜所稅才適用,因此明年申報綜所稅時仍採原免稅額、扣除額與級距申報。

房地合一2.0 最大變革

洪銘鴻表示,房地合一2.0也是一大重點,自2016年1月1日後取得、並於今年7月1日後出售者,持有5年內都適用高稅率,並納預售屋、個人與營利事業適用稅率趨於一致。

他提醒,出售股權或出資額的價值50%以上是國內房地構成者公司股票,視同出售房地交易課稅,同樣適用房地合一2.0課稅。

(中國時報/吳靜君)