股票族怎麼省稅?還有一招別忘記!由於投資KY股所獲配的股利是屬海外所得,若投資人應計入最低稅負制的項目只有海外所得,則年度股利所得在670萬以下者,可思考在同樣的報酬率跟殖利率下,選擇投資KY股比較省。

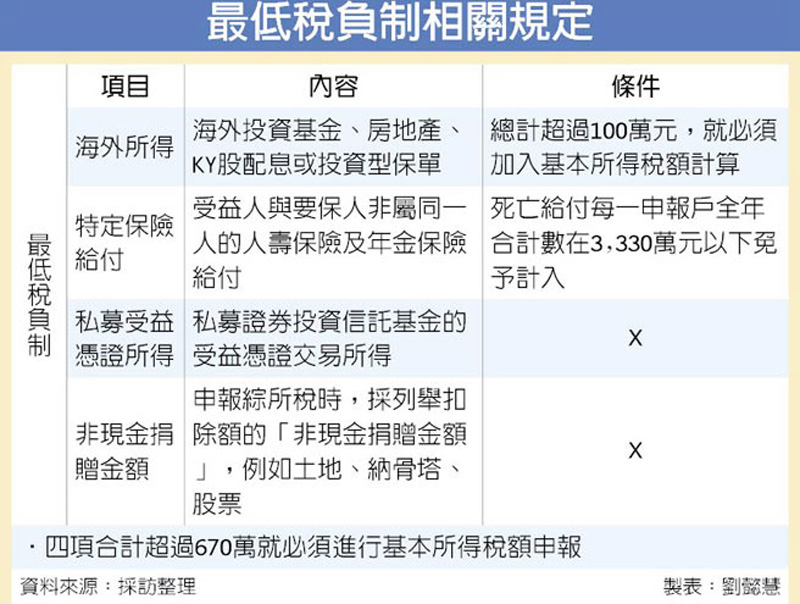

最低稅負制稅基,包含海外所得、特殊保險給付、私募受益憑證所得及非現金捐贈等項目,加總起來超過670萬元就要進行申報。其中,「海外所得」包含海外投資基金、房地產、KY股配息或投資型保單等,若海外所得總計超過100萬元,就必須加入基本所得稅額計算。

因此,投資人若取得台灣上市KY股股利,是屬境外所得,通常會收到KY股公司寄發的「海外各類所得扣繳暨免扣繳憑單」,免計入個人綜合所得總額課稅。

資誠會計師洪連盛建議,如果投資人應計入最低稅負制項目僅有海外所得,年度股利所得670萬以下者,可思考在同樣報酬率跟殖利率下,選擇投資KY股。

此外,基本所得稅額逾670萬,雖要進行申報,但也未必要繳稅。洪連盛表示,若國內所得需繳納的稅負,大於等於全球所得應繳納的最低稅負,就只要繳納國內稅負。

舉例來說,小明在國內所得1,000萬、海外所得1,670萬元,兩者加起來為全球所得2,670萬元,2,670萬再扣掉免稅額670萬元,等於2,000萬元,也就是全球應課稅所得,其再乘以20%(單一稅率),就是小明在全球所得應繳最低稅負400萬元。

而小明在國內所得1,000萬部分,需繳納所得稅400萬元,大於等於全球所得應繳的最低稅負,因此無須再繳納最低稅負。

楊建華提醒,海外所得若是已經依所得來源地的規定繳納所得稅後,可提出當地稅務機關發的同一年度納稅憑證,並取得所在地中華民國使領館或其他經中華民國政府認許機構的簽證,在限額內扣抵,就扣抵後的餘額繳納國內的所得稅。

海外已納稅額扣抵限額計算方式為(基本稅額-綜合所得稅應納稅額)×海外所得÷(基本所得額-綜合所得淨額)。

楊建華舉例,老王去年國內所得淨額為330萬元,應納稅額為62.5萬元,海外投資獲利1,670萬,在當地繳了167萬元的稅。則老王在台的基本稅額,就是330萬加1,670萬元,減免稅額670萬後再乘以20%稅率,等於266萬元。

海外扣抵限額就是套用上述的公式(266萬-62.5萬)×1,670萬÷(2,000萬-330萬),等於203.5萬,而203.5萬大於國外繳納的稅款167萬,因此老王海外所得最低應繳稅負,就是基本稅額266萬減62.5萬再減167萬,等於36.5萬。

需要注意的是,大陸來源所得並非海外所得,而是屬我國來源所得的一部分,KPMG會計師許志文表示,若有大陸所得,要併同台灣的各類所申報;但若在大陸繳的稅款,確實是由台灣員工自己支付,回台後就可依法扣抵。

(工商時報/劉懿慧)

延伸閱讀